成本翻了2倍到3倍!云南咖啡豆价格大涨背后的产业生态

在经历了数年的价格低迷之后,云南咖啡行情终于迎来了新变化。

2021年以来,随着新一轮国潮和国内咖啡消费热的推动下,云南咖啡豆正在越来越多的出现在各大咖啡品牌的菜单中,云南咖啡豆的价格也在快速上涨。

但第一财经记者了解到,云南咖啡豆价格大涨的背后,虽然与近年来云南咖啡庄园主们在咖啡种植和处理技术的努力带来的品质提升密不可分,但更多的是自于咖啡期货暴涨、疫情影响等外部因素的推动。云南是中国最大的咖啡产地,但缺乏定价权、成本偏高、种植分散等问题困扰着当地咖啡行业。云南咖啡产业的生态仍然脆弱,打造响亮的品牌,依然任重道远。

暴涨的咖啡豆

今年的咖啡价格让艾哲咖啡总经理李冠霆有点头疼,作为“咖二代”的他很早就开始接触咖啡贸易生意,每年的咖啡收获季,作为贸易商李冠霆都会按照客户的需求,游走于种植庄园和工厂之间寻找合适的货源。

“今年的咖啡豆现货涨了65%左右。”李冠霆告诉第一财经记者,2021年一级商业豆的收购价格涨到了24到26元/公斤,刚过完2022年春节这个价格又涨到了34元/公斤。

对贸易商来说,咖啡豆的成本在上涨,而下游的咖啡企业并不会马上接受这样的涨价,贸易商的压力就快速增大。

同样感到压力的还有西双版纳云澜庄园的少庄主赛小欧,云澜庄园也被认为是云南精品咖啡的代表企业之一,曾是网红咖啡馆Manner的咖啡豆供应商。他告诉记者,今年的订单太多,豆子需求量特别大,但豆子成本也翻了2倍到3倍,对于精品豆来说生意反而变难了。因为本身精品豆的价格较高,成本上涨太快售价就会超过市场的接受度,利润反而会变薄。近期价格还在涨,下游的客户也很焦虑,每天都在关心价格和货源的问题。

根据新华云南(普洱)咖啡价格指数,2月20日当周,该指数报收1878.23,与基期相比涨幅达到87.82%,根据编制规则,以2017年11月3日为基期,指数反映的是云南省咖啡市场价格走势。

不过这一轮云南咖啡的上涨,并不完全是由供求关系导致,影响更大的反而是国际咖啡期货。

在李冠霆看来,云南咖啡涨价与全球疫情有关,疫情使得咖啡的产地国和消费国的供应链发生了很大的迟滞,平均交货的时间从1-2个月,上涨到3-4个月,减少了市场供应,咖啡消费依然还在快速上升,特别是在中国市场,因此带动了云南咖啡豆的价格。更重要的是,云南咖啡的定价一直跟随咖啡期货,近期国际期货的暴涨,也带动了云南咖啡现货价格大涨。

截至2022年2月25日收盘,美国C型咖啡期货的价格达到了238美分/磅,这也是近十年来的高位,相比于2019年同期60美分左右的价格翻了数倍。而全球小粒种咖啡价格的定价,都会参照这一期货价格,云南产区也不例外。

有投资人告诉第一财经记者,之前在考察云南咖啡项目时,这也是让他感到惊讶的事情,咖农每天都用手机查看纽交所的咖啡期货行情,这在其他农业项目上非常少见。

云南咖啡产量

没有定价权的尴尬

如果按照今年的咖啡收购价格和18元/公斤的咖啡种植成本,今年云南的咖农还有不错的利润空间。

但李冠霆告诉第一财经记者,这并非常态,只是国际咖啡期货价格到达高点的暂时结果,也是行业连续9年低迷之后的一次“回血”。虽然依照国际期货价格定价是咖啡行业的一大特点,但是相比于其他产区,云南咖啡产区的成本较高,因此在国际咖啡期货价格低迷时行业则惨淡经营。

云南是国内主要的咖啡种植区,99%国内咖啡产量都来自于此,根据《2019年云南省咖啡产业发展报告》,2014年云南省咖啡的种植面积达到了183.15万亩,但之后因受国际市场价格影响,面积逐渐减少至到2019年的156.73万亩。

就在这一轮咖啡价格大涨之前,云南部分咖农还在砍掉咖啡树,改种四季豆和其他经济作物。

报告显示,2018年云南省咖啡生豆平均价格14.78元/kg,低于15元/公斤的成本价,2019年上半年则只有13元/公斤,2015到2018 年云南省咖啡生豆价格在14.78元到17.93元/kg之间波动,这一走势基本与同期国际期货低迷的行情一致。

云南保山希音红龙庄园庄主王一含告诉第一财经记者,在行业低谷期,农民种植咖啡一亩地的收入不过3000元/年,他曾出于好奇找到菜农了解行情,如果改种四季豆能赚1万元/年。

云南咖啡跟随国际期货定价其实并不合算,由于种植分散,并以人工劳动为主,相比于埃塞俄比亚、哥伦比亚等产区,云南咖啡的单位成本较高,但国际期货市场并不会考虑这些差异。

据王一含介绍,国际上一些咖啡产区一天的人工成本只相当于一张地铁票的价格,但在云南保山人工在100元到120元/天。最熟练的采摘工采取速度最快的撸串采果的方式,一天也只能采咖啡樱桃230公斤,而如果逐粒选择全红果,一天只能采摘70公斤到80公斤。行业低谷时咖啡樱桃的收购价格不过2-3元/公斤,按照6公斤樱桃出一公斤咖啡米计算,人工成本的影响可见一斑。

上海投资人张杰告诉第一财经记者,2017年前后,他曾在云南投资过一个咖啡项目,在考察保山等地区的咖啡种植时,他发现当地已经实现了标准化种植,出产的咖啡豆主要出售给路易达孚,当时种植部分的毛利尚还可观。但很快他就发现,由于处于产业链的底端,缺乏定价权,随着行情下行,项目净利润变的微薄,最终这笔千万级的投资打了水漂。

在云南咖啡产业报告中指出,云南省咖啡以种植业为主,企业主要收购和销售咖啡豆,速溶咖啡、即饮咖啡等终端消费较少,虽然国内咖啡消费逐年增长,但大部分消费者接触到的基本都是终端产品,且更认同外国咖啡品牌,因此难以摆脱原料产地的身份。

在很长一段时间内,云南咖啡主要是以原材料出口,在前几年行业低谷时,有人指责雀巢、星巴克等咖啡收购大户将云南变成了原材料产地,为其发展做了嫁衣。

雀巢向第一财经回应表示,多年以来,雀巢在普洱采购咖啡豆一直基于国际咖啡豆价格,且价格机制公开透明,咖农可以在公共领域了解到该价格。通过“雀巢咖啡计划”,雀巢与当地政府、农民一道共同努力改进耕作方式以保证咖啡种植是可持续性的,同时降低投入成本,提高生产力,力争最大限度地提高整体的农业收入。

在走访中,对于嫁衣的说法不认同的产业人士并不在少数。

上海啡越投资管理有限公司董事长王振东告诉第一财经记者,雀巢、星巴克的到来也侧面推动了云南咖啡业的规范化种植,提升了当地的咖啡种植技术和产品品质。

分散的种植小农经营的模式也带来了一些弊端,比如粗放的种植管理导致的产品差异。

王一含告诉第一财经记者,咖农之间种植水平参差不齐,比如贸易商需要2000吨咖啡豆,就要收购“百家豆”,问题是农户和农户之间的批次稳定性较差,会影响到整体的质量和定价。

前几年较高的成本和较低的行情价格影响了咖农改进种植的热情;这两年国内咖啡需求增长,只要价格合适,哪怕是低级别或者破碎的咖啡豆也都不愁销路,低端的奶茶店和茶饮店会悉数买走,咖农又缺乏提升的动力。

另一方面,云南本身具有发展咖啡产业得天独厚的优势,但也有自身的局限性。

王振东告诉第一财经记者,云南咖啡没有摆脱品牌和产地的割裂和产业链息息相关,一方面云南地处西南,人才和产业链配套相对落后;另一方面,商业咖啡才是市场大头,但行业中大多采用多产区咖啡豆拼配的方式,来对冲农产品品质波动和大宗价格波动,因此云南看似接近于消费者市场,但实际上远离海上口岸,远离了其他产区的咖啡豆,因此难以摆脱原料产地的身份。

公开资料显示,全世界超过10万吨总产量的国家有15个,巴西、越南、哥伦比亚位列前三,2020年云南咖啡的总产量为13.1万吨,同期世界咖啡总产量为1056万吨。在销地上,欧美是主要的咖啡消费市场,而作为一种饮料,供需状况也是影响咖啡价格的主要因素。

赛小欧看来,站在一个中肯的角度,商品定价始终是要遵循市场规律,只是寄希望于从源头强行规定价格的难度太大。

此前,云南和重庆也分别建立了咖啡交易中心,意图影响咖啡交易的价格,但实际效果平平。多位受访者认为,咖啡并不是粮食安全级别的农产品,而且在全球贸易的基础上,咖啡产品可替代性强,如果云南产区在产量、规模、成本上没有优势,自然难有定价权。

云南咖啡出口产品类别

如何打造响亮的“名字”

一般而言,若想提升产品的市场竞争力,要么提高效率降低成本;要么提高品质提升价格。近年来,云南的咖啡产业者们也在寻找新的出路,特别是“咖二代”们逐渐成长,其展现出区别于上一代的思考方式。

最具代表性的就是一批有情怀有理想的云南精品咖啡庄园和品牌逐渐涌现,而精品化也成为对抗期货定价的一种方式。这批新庄园主大多愿意花更多的力气在种植改良上,并用更高的价格收购优质咖啡种植园的全红果,不厌其烦的尝试水洗、日晒、蜜处理等加工方式,以创造出更丰富的风味层次,使咖啡豆增值。

王一含告诉第一财经记者,种植上改进的周期很长,庄园自己种了2000亩的改良品种,同时收购5、6个生产地块的种植户的咖啡,但目前主要还是通过加工处理端去提升品质,先打响品牌。

每年云南当地也都会举行咖啡豆大赛,夺得名次的咖啡豆可以卖到100元/公斤左右,这也促进了更多咖啡庄园去学习和模仿。

而精品化在推动云南咖啡在国内市场发展也起到了效果,越来越多以庄园命名的咖啡产品出现在市场上。在2021年,云南精品咖啡在国内市场变得越来越常见,不但星巴克,雀巢分别推出了云南精品咖啡产品,与此同时云南精品咖啡也变成了各种网红咖啡和独立咖啡馆的座上宾,比如MANNER COFFEE、瑞幸咖啡、Seesaw、三顿半等在2021年都推出云南产区的产品。

王振东认为,云南咖啡的品质在提升,只是性价比和稳定性还有待提高,不过越来越多国内的咖啡店开始推出专门的云南咖啡豆做成的产品,作为季节性新品来测试市场反应,这对于云南咖啡是个机遇。

值得注意的是,目前中国咖啡消费正在迎来一轮发展高峰,特别是在现磨咖啡领域,在资本的助推下,外资品牌中Tims咖啡、Peets咖啡、蓝瓶咖啡等知名咖啡品牌也在加速进入中国市场,国内精品咖啡连锁Manner、Mstand、Seesaw等也都掀起了一场开店大战。而这对于云南咖啡产业来说确实是个新机会。

不过云南咖啡的庄园主们依然保持着冷静,在他们看来,精品化的确可以提升云南咖啡的价值,但全境精品化是不可能的,80-90%的云南咖啡都还是要去做商业或者拼配去消耗。

也就是说,国潮和咖啡热带动了云南咖啡豆的消费和市场的转换,但要真正改变云南咖啡产业经营收益,则需要市场消费更多用云南咖啡豆制作的冻干速溶咖啡、挂耳咖啡等和提升拼配豆配方中云南咖啡豆的比例,但这背后需要足够好的质量和性价比做支撑。

有北京从事咖啡烘焙的行业人士告诉第一财经记者,这两年云南豆确实越来越热,一些庄园主在学习种植管理,处理法的改善,推动了品质的提升,但整体而言,云南咖啡豆整体性价比难言高,现在有时候也会收到处理不好的生豆。

“决定产地基本盘的还是商业咖啡。”李冠霆告诉记者,在现有种植基地的基础上,他打算尝试建立一两块机械化种植示范基地,来提升品质和产量、降低成本。虽然云南多山地,但并不是不具备机械化生产的条件,只是以往的种植地块都是以非机械生产来规划,如果改成适合机械化,经济和时间上都会有损失,因此咖农并不愿意尝试。

与此同时,李冠霆借助云南咖啡在消费市场转热的机会,开始推动消费品牌艾哲咖啡的咖啡豆和挂耳咖啡等消费产品的销售,以及开设同品牌的咖啡馆,市场反馈让他感到惊喜,2021年在产能不足的情况下艾哲的挂耳咖啡卖出240万,而2022年李冠霆给自己的品牌咖啡定了1500万的销售目标。

无独有偶,虽然云澜庄园已经在圈内小有名气,但赛小欧还是选择独立开设了好食物语的咖啡品牌,以平价咖啡为卖点,专门做商业豆和咖啡馆业务。

“精品咖啡在国内有被炒作放大的趋势。”赛小欧告诉第一财经财经记者,精品咖啡作为差异化的产品有很高的议价权,但目前很多缺乏差异化的产品也以精品的概念被推向市场,总有一天市场也会感到疲劳。而且大多数消费者仍是出于提神的需求来喝一杯咖啡,并不一定里面非要包含着草莓和花香味。

在赛小欧看来,精品咖啡打开了一些局面,但并不能急于求成,因为没有大众消费者的认知和理解,精品咖啡的生意也很难做大,随着内容电商和移动互联网的发达,咖啡庄园和消费者之间的信息沟通更直接,云南咖啡的机会还在后面。

在业内看来,云南咖啡虽然已经看到一些新的方向,但前路依然还很漫长。因为整体来看,世界上大多数的咖啡产区都并非是主要的咖啡消费区域,而且成就知名咖啡品牌并非一件可以一蹴而就的事情,它需要多方合作,以及价值链各方持之以恒的努力和投入。

相关阅读

- 全面注册制改革有望逐步落地 改革成效...

- 昆仑山引领高端矿泉水进入新时代:让更...

- 三孩概念股走强 辅助生殖板块多股涨停

- 白酒板块集体下跌 五粮液重挫5%股价创新低!

- 第一批国家公园设立!代表委员建议加快立法

- 创新医疗器械纳入医保收费绿色通道 进...

- 最新报告:互联网人转行率升高最想去制...

- 推进“东数西算”落地 人大代表这样说

- “剧本杀”出圈 未成年人如何保护?

- 助力贸易新业态、扶持小微企业 外贸新...

- 普惠小微贷款不再设增速目标 长效机制...

- 连续10个月!我国外汇储备规模保持平稳

- 两会代表建议:禁止明星代言游戏广告 ...

- 多重因素叠加负反馈 新兴产业、制造业...

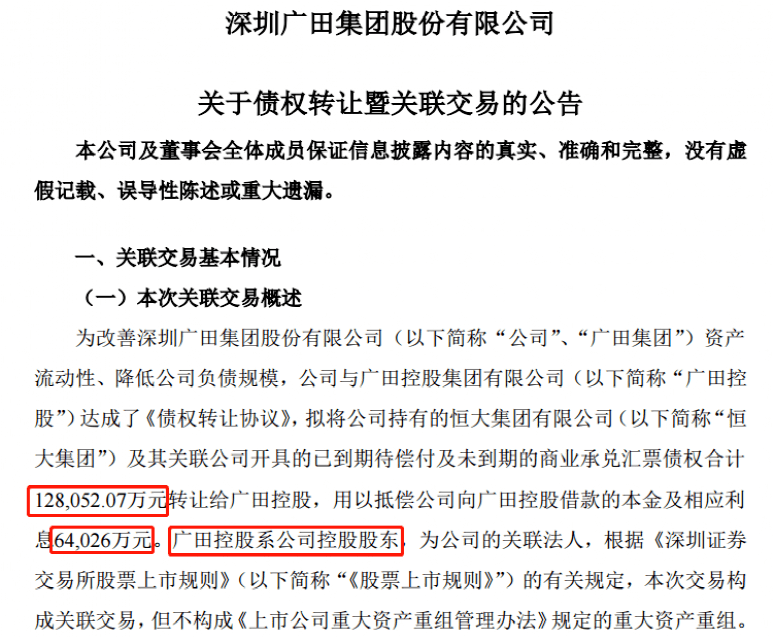

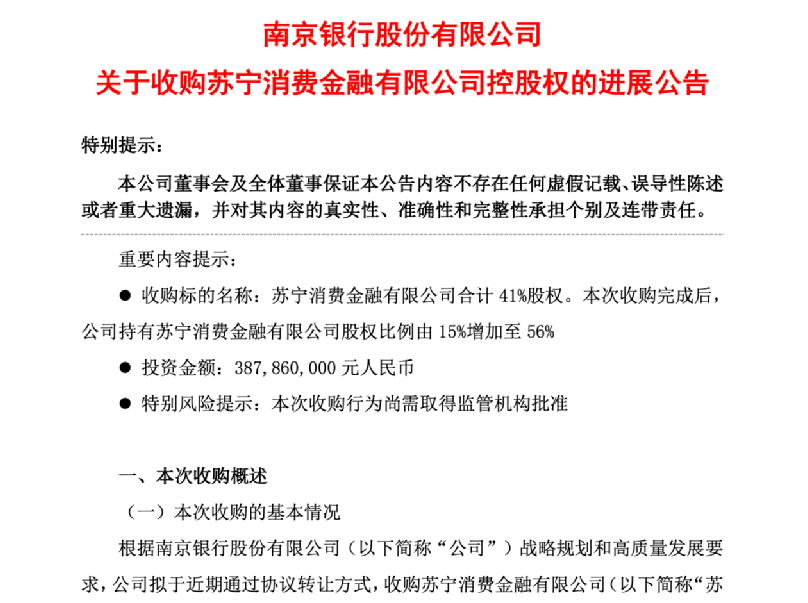

- 3.88亿元!南京银行拟收购苏宁消金41%股权

- “取消公摊面积”引热议 存在多付费的...

- “隔离险”成网红 被隔离就一定能理赔吗?

- 恒泰艾普收到年内第七份关注函 管理层...

- “她经济”:中国经济的巨轮乘风破浪

- 上市航司股价集体暴跌 原因何在?

- 缺芯少电、自动驾驶 新能源汽车和智能...

- 全球小麦价格涨势推动 加拿大农民考虑...

- 油价突破120美元/桶大关!黄金“避险地...

- 市场惨遭“倒春寒” 一线销售迎至暗时刻?

- 调查显示超7成受访女性:婚前需要有一套...

- “普职分流”后 学生也有上清华等名校...

- 陆金所基金:女基民平均收益率高于男性

- 凝聚智能服务,共享发展新机遇

- 啪啪太用力竟会折断!爱廷玖达泊西汀(...

- 荣盛石化跌停 东吴证券在其高点两度喊买入

- 用友网络跌7.27% 招商证券在其高点强烈推荐

- 第几年退保损失最小?保单现金价值是重点

- 重疾险购买一般多少钱?具体看性别年龄保额

- 光伏领域延续高景气 高测股份:预计202...

- 国际油价创逾13年新高!俄罗斯可能“借...

- 无忧人生2022版好不好?教您几个实用的方法

- 北京华瑞盈富实业发展有限公司:选择进...

- 酸酸甜甜就是我,冰雪时光上架初春酸奶...

- 罗欣药业:2021年净利润同比增长27% 创...

- 无忧人生2022版一年多少钱?是哪家保险...

- 全国政协常委、正泰集团董事长南存辉:...

- 大黄蜂6号重疾险适合成人吗,大黄蜂6号...

- 东莞控股公司副总裁林永森带队前往光烨...

- 鹏城保怎么样?教您几个实用方法

- 行动教育业绩快报:培训和咨询业务订单...

- 华钜美科:美业私域营销指南,告诉你流...

- 晶澳科技:拟约100亿元曲靖市投建光伏新...

- 中国太平保险排名第几,从这方面了解

- 慧馨安2022版优缺点有哪些?搞懂这个问...

- 慧馨安2022版怎么样?教您几个看懂条款...

- 潞安环能煤炭产品涨价放量大赚67亿 净...

- 天津港“集+散+杂”三位一体多功能“柔...

- 提质增效,稳健发展,越秀服务2021年营...

- 整容失败保险会赔吗?各险种赔付条件一览

- 华媒控股03月07日主力资金大幅流入

- 美吉姆03月07日主力资金大幅流入

- 美邦服饰03月07日主力资金大幅流入

- 汇市观潮:欧元、英镑及澳元外汇市场分析

- 威创股份03月07日主力资金大幅流入

- 鹏欣资源03月07日主力资金大幅流入

- NYMEX原油后市上看133.72美元

- 汇聚善意,传递温暖,平安普惠山东东营...

- 东南网架:长三角、珠三角以及成渝地区...

- 罗欣药业替戈拉生片新适应症获批开展临...

- 洪城环境:年度内利润基本不受天然气价...

- 东南网架:随着国家专项债推进速度加快...

- 聚光科技获2021年度浙江省智慧城市建设...

- “两会”热议汽车发展 东风公司抢先布...

- 中国地利获纳入深港通股票名单 3月7日起生效

- 全国政协委员、宁德时代曾毓群:建议加...

- 洪城环境:天然气价格上涨对全年利润影...

- 碳酸锂需求不断释放 蓝晓科技屡获盐湖...

- 3月26日澳洲蒙特梭利培训学院AMTI学术交流会

- 欧科亿获41家机构调研:公司重点进行海...

- 中天科技拟3.81亿关联收购加码产业布局...

- 50岁以上买百万医疗险多少钱,这里有二...

- 华菱钢铁获4家机构调研:公司目前的生产...

- 东南网架获7家机构调研:公司在钢结构及...

- 众安安享一生癌症医疗险优缺点有哪些?...

- 鹏城保和深圳市重大疾病险的区别 教您...

- 长虹能源:锂电强链取得关键进展 17亿...

- 众安安享一生癌症医疗险怎么样?搞懂该...

- 买百万医疗险哪家公司好,最牛的百万医...

- 数智赋能人才治理 科锐国际支持重庆市...

- 鱼跃集团跟进产业发展规划,数字化运营...

- 阿拉丁航天战略投资中国航天旗下上市公...

- 金固股份获4家机构调研:公司预计2022年...

- 鹏城保和深圳专属团体医疗险哪个好?搞...

- 乌克兰战争危及全球经济,避险情绪有望...

- 君趣汽车高薪招聘暴露黄继宏重整众泰规...

- 现代投资总经理与中国天楹董事长会谈 ...

- 和保险公司协商全额退保怎么谈?全额退...

- 鹏城保靠谱吗?教您几个实用方法

- 汇聚科技续升6%,再创新高 启动要约以...

- 给宝宝掏耳朵的3个建议 你知道吗?

- 巨丰视角:海外股市受挫 国际原油狂涨...

- 漱口水能替代刷牙吗?

- 微短剧能成为影视新风口吗?

- 联德股份获11家机构调研:公司计划将募...

- 蒙牛两会建议:四大举措 助力中国乳业...